2026年以來,港交所的資本故事里反復出現一個熟悉的名字:米哈游。

1月9日,AI大模型公司MiniMax正式掛牌,米哈游作為早期投資者迎來投資體系內首個IPO。僅在八天前,卡牌潮玩公司Suplay于元旦遞交上市申請,米哈游是最大的外部股東。再往前看,社交平臺Soul去年11月重啟赴港IPO,米哈游同樣位列重要股東。

一連串的資本事件,將這家游戲巨頭隱藏的投資脈絡牽引而出。不知不覺間,米哈游已直接投資近30家公司,資本版圖從《原神》手辦到AI大模型,從腦機接口到核聚變。

以《原神》聞名世界的米哈游,至今仍未走上IPO之路,卻已悄然通過資本之手,將自身對未來虛擬世界的想象送進了公開市場。

一家游戲公司竟將資本觸角伸向如此多領域,甚至不經意間成為港股新經濟敘事的重要推手。不急于上市的米哈游,究竟在下一盤怎樣的大棋?

龐大現金流下,游戲巨頭的“緊箍咒”

如果只從財務表現的視角理解米哈游的投資動作,很容易忽視這家公司布局未來的緊迫性。

根據點點數據,米哈游2025年憑借《原神》《崩壞:星穹鐵道》兩款產品,全年游戲營收突破780億元,凈利潤可能突破400億元,仍是實打實的現金王。

然而,作為開啟“二次元游戲”新紀元的廠商,米哈游的賽道獨占紅利在消退,《原神》進入成熟期后流水波動,核心業務的競爭壓力越來越大。

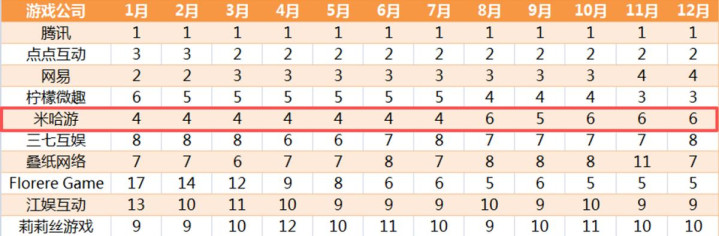

從大盤來看,米哈游旗下游戲運營穩定但已經開始下滑。根據Sensor Tower中國游戲發行商全球收入TOP30,2025年,米哈游的全球收入在2025年已經跌至第五。曾經打破“騰網”雙寡頭格局、構成“騰網哈”三足鼎立之勢的挑戰者,開始位置不穩。

更重要的是,二游賽道不再是米哈游的“后花園”,正在成為兵家必爭之地。

其他廠商涌入賽道,從游戲日報公布的2026年72款重點游戲來看,二游品類幾乎占據半壁江山。騰訊《歸環》《卡厄思夢境》、網易《無限大》、鷹角網絡《明日方舟:終末地》、完美世界《異環》,以及二次元卡牌、二次元射擊等眾多細分品類產品涌現。

圖源:卡厄思夢境

除了產品與市場的壓力,游戲行業的底層規則也在發生變革,進一步收緊了傳統增長路徑。

隨著以手機硬件廠商“硬核聯盟”為代表的渠道霸權時代走向終結,米哈游們固然奪回了定價權與用戶關系,但也完全回歸到赤身肉搏的狀態。而越來越高的用戶成本和爆款的不確定性,讓這家游戲巨頭意識到,依賴單一游戲品類的時代正在終結。

內容創新的長期博弈下,更多的確定性無疑來自成熟IP的深度開發。2026年開年,在原神FES上,米哈游聯合創始人劉偉公布的“原神樂園”計劃,也透露出米哈游圍繞游戲IP構建泛娛樂生態的意圖。

但米哈游的計劃才揭開一角。在內容消費的基礎上,米哈游也在構建“技術+藝術”的復合內容基礎設施。而投資,則成為這家“不差錢”公司最關鍵的工具。

近30筆看似龐雜的投資組合背后,是類似小米的產業鏈整合思路,米哈游在為未來十年的內容工業,提前買入“選項”。一旦某個方向的技術或消費形態成熟,米哈游便能通過早已建立的資本紐帶快速實現業務協同。

年初,港股傳來的IPO捷報,讓市場勾勒出這場內容生態進化的脈絡。

協同與進化:米哈游把“想象力”帶入港交所

把米哈游零散的投資串聯起來看,不難看出,米哈游的投資構成了一個彼此關聯、協同進化的戰略生態。

以先后IPO的三家公司為例,MiniMax對應技術底座,Suplay對應IP生態,Soul對應用戶場景,三者恰好構成“技術-內容-用戶”的三角支撐。

首先,對AI公司MiniMax的早期押注,是米哈游對核心生產力的源頭押注。

米哈游不僅是股東,更是大模型深度的客戶。MiniMax的大模型技術隨后被應用于《崩壞:星穹鐵道》等游戲,支撐NPC智能對話與劇情動態生成。這種“投資-驗證-反哺”的閉環,讓米哈游以最低成本站上了AI應用的前沿,將游戲敘事從“預設劇本”推向更具開放性的“涌現敘事”。

圖源:崩壞星穹鐵道官微

其次,對卡牌潮玩公司Suplay的培育,則是對IP生態價值的縱深挖掘。

米哈游對Suplay開放《原神》《崩壞:星穹鐵道》等頂級IP授權,結果是雙贏的。Suplay在2024年實現了翻倍的營收增長,凈利潤更是暴漲超15倍。這筆投資成功驗證了“高情感濃度IP+專業化運營”的衍生品模型。為米哈游的IP構建了變現鏈條更“長”的故事。

最后,對社交平臺Soul的投資,是對未來虛擬社會基礎形態的提前卡位。

對于擁有近3.9億用戶、其中近80%是Z世代的Soul而言,它探索的正是下一代年輕人構建虛擬身份、尋求情感連接的方式。通過這筆投資,米哈游獲得了對下一代社交形態的觀察窗口,也為未來可能的“游戲+社交”融合預設了基礎設施。

值得一提的是,米哈游的藍圖也不止步于現有的娛樂形態,從腦機接口到航天、能源,這些看似遙遠的投資,實則是為10-20年后“十億人的虛擬世界”內容生態提前布局。

具體來看,米哈游聯合創辦上海零唯一思,腦機接口對應下一代交互方式;投資能量奇點,核聚變對應能源基礎設施;參與東方空間投資,商業航天對應全球網絡覆蓋。

由此可見,米哈游正以游戲業務產生的充沛現金流為燃料,野心勃勃地驅動一場面向遙遠未來的“技術遠征”。

通過這張精心編織的投資網絡,米哈游將自身對下一代娛樂形態的想象,拆解成具體的技術模塊和生態位,并逐一送入資本市場進行孵化。

那么,這場資本先行的遠征,最終要將米哈游自身塑造成一個怎樣的新物種?

從游戲巨頭到內容基礎設施,米哈游定義資本新物種

如果說騰訊的終極形態是社交連接平臺,阿里的終極形態是產業智能引擎,字節跳動的終極形態是智能分發生態,那么米哈游的終極形態,可能是一個以內容為核心的“創意與技術共同體”。

在這個共同體里,游戲是入口,AI是交互語言,虛擬社交是關系網絡,IP是文化貨幣,而能源、算力、硬件則是底層支撐。

這注定是一場向著技術深海前進,充滿想象力的漫長航行。也正因此,米哈游短時間內不急于IPO。

相比用融資換取規模,米哈游眼下最重要的是用利潤鎖定未來。

上市帶來的融資便利,對于“彈藥”充足的米哈游而言并非首要需求。而上市所需的財務透明、季度業績壓力和股東短期回報訴求,反而可能束縛公司天馬行空的長期戰略布局與技術探索。

然而,這并不意味著資本市場無緣參與米哈游的未來敘事。

恰恰相反,通過將自身生態中培育的關鍵公司推向公開市場,米哈游以一種更精巧、更分散的方式,提前釋放并驗證了戰略版圖的價值。

2026年初的收獲季,是一場資本盛宴的開幕。粗略估算,僅三家公司的IPO,就有機會為米哈游帶來百億級的賬面資產增值。MiniMax上市以來股價漲幅超250%,總市值突破1800億港元。而核聚變、商業航天、腦機接口的故事兌現哪一個,都是下一個千億財富故事。

MiniMax股價走勢圖

更重要的是,每一次IPO敲鐘,都是對米哈游“創意與技術共同體”中某一環節戰略正確性的背書,也為整個生態的未來鳴鑼開道。

米哈游的“市值”,也將通過這張分散但彼此關聯的投資網絡,在資本市場上持續創新高。

這場盛宴開始后,“米哈游何時上市”已不重要,真正值得資本市場思考的,是當米哈游最終走向公眾市場時,投資者面對的將不再是傳統意義上的游戲公司,而是一個融合創意、技術與生態控制力的新物種。

{jz:field.toptypename/}這個新物種的估值邏輯,需要市場重新斟酌。

無論是現有的利潤率,還是下一款游戲的流水,都不能精準反映米哈游的內在價值。因為米哈游講述了一個未來虛擬世界“情感、夢想溢價”的故事。這也是港股文化與科技產業的巨大想象空間。

備案號:

備案號: