內容源于:國金證券

隨著全球能源結構轉型加速,市場對低成本、高安全、長壽命的新型儲能解決方案需求迫切。在此背景下,鈉離子電池憑借其原材料資源豐富、性能均衡及高性價比的核心優勢,正從實驗室研發階段,加速向規模化商業應用場景大規模滲透。對于儲能及輕型動力市場而言,鈉電池不僅可作為彌補鋰資源短缺、提升供應鏈安全的“戰略補充品”,更能通過其優異的寬溫域性能、高循環壽命和潛在的低成本路徑,成為推動儲能項目降本增效、加速電動兩輪車等領域“鉛酸替代”的“經濟性驅動器”與“技術平權者”。

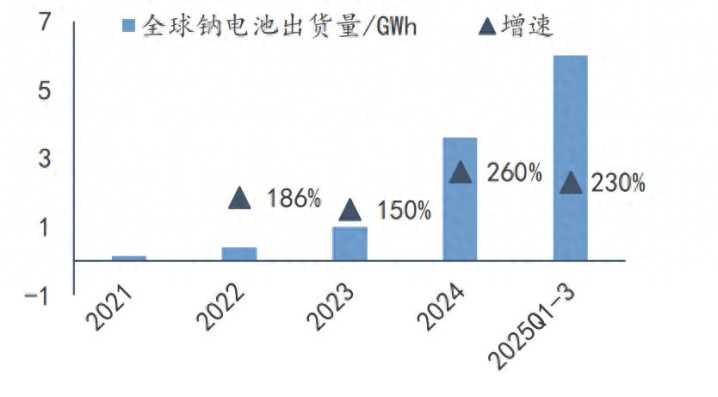

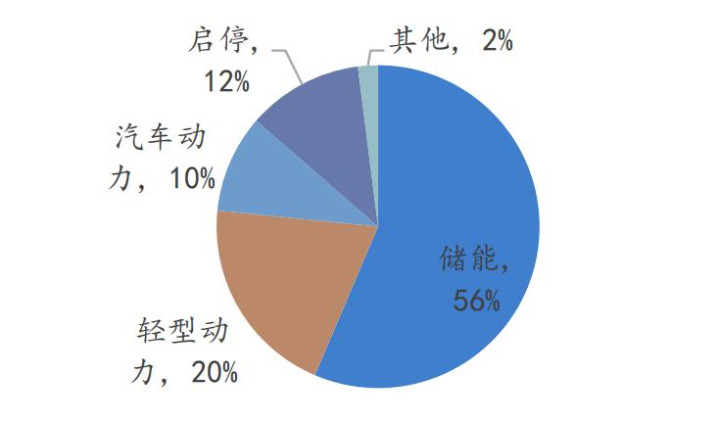

從市場進展看,全球鈉電池產業正駛入發展快車道,出貨量呈現爆發式增長。2024 年全球出貨量已達 3.6GWh,同比大幅增長 260%;至 2025 年三季度出貨量攀升至 6GWh,同比增長 230%。自 2021 年至 2024 年,行業年復合增長率高達 195%,彰顯其強勁的增長動能。從應用成果看,市場需求結構高度聚焦,儲能與小型動力成為產業化最堅實的落地雙翼。2024 年,儲能領域鈉電池出貨約 2.2GWh,小型動力(以兩輪車為主)出貨約 0.7GWh,兩者合計占總出貨量的比重超過八成,清晰地勾勒出當前“儲能筑基、小動力突圍”的產業化主航道,為技術的持續迭代與成本的進一步下探提供了堅實的市場支撐。

2021~2025Q1-3 全球鈉電池出貨量(GWh)

{jz:field.toptypename/}

鈉離子電池細分應用市場占比(3Q25)

1、三大終端場景步入實質性放量期

儲能:從示范走向規模化應用的萬億賽道

2025H3,儲能鈉電池出貨 3.38GWh,占比鈉電池總出貨量的 56.40%,是鈉電池商業化落地的絕對主力。2024 年央國企牽頭的大唐湖北潛江 50MW/100MWh 示范電站、內蒙古風電項目、南網構網型鈉電項目等,相繼投運或招標,帶動鈉電正式跨入百 MWh 級工程應用。2025 年后隨著新型儲能裝機目標到 2027 年達 1.8 億千瓦,鈉電在儲能多技術路線中被重點鼓勵,長期儲能需求中鈉電被視為萬億級賽道中的重要一極。憑借高安全性、寬溫域(可至-40℃)和長循環壽命(8000–20000 次),鈉電在電網側大儲、風光基地配儲、工商業儲能與數據中心 UPS 等場景已經實現從“樣板示范”向“量產導入”的轉變,有望在 2030年前成為新型儲能的重要技術分支。

兩輪車及小動力:綜合優勢驅動下的鉛酸替代主力

相比鋰電和鉛酸,鈉電在安全性、低溫性能、快充、循環壽命和環保性方面綜合優勢突出。雅迪、臺鈴等頭部品牌自 2023 年底起密集發布鈉電車型,支持 15 分鐘快充 80%、在-20℃保持>90%容量,循環壽命可達 1500 次,逐步替代成本和壽命劣勢顯著的鉛酸電池;啟停電池和工程機械、叉車等高倍率場景中,鈉電也開始批量試用。

乘用車:從可行性驗證到批量應用前夜

寧德時代“驍遙增混電池”通過鈉電+磷酸鐵鋰混搭,實現 400km 續航+4C 快充,已落地理想、阿維塔等品牌,并計劃拓展至多家車企;孚能、江鈴合作推出的鈉電車型,能量密度140–160Wh/kg、-20℃保持率>91%,標志鈉電在 A0/A00 級與混動車領域的可行性已被主機廠接受。

2、產業鏈全景:從“材料”到“應用”的完整生態

上游:材料格局初定,鋰電龍頭順延優勢

產業鏈上游是決定性能與成本的核心,目前已形成“聚陰離子+層狀氧化物正極、硬碳負極、電解液/隔膜鋰電龍頭順延”的清晰格局,集中度正率先抬升。正極材料:技術路線以層狀氧化物與聚陰離子為主,關鍵公司包括容百科技、振華新材、萬潤新能、美聯新材、同興科技。負極材料:硬碳為當前主流產業化路線,核心公司有圣泉集團、佰思格、貝特瑞、傳藝科技。電解液/隔膜:由傳統鋰電龍頭企業憑借技術同源性快速切入,主要公司包括多氟多、天賜材料、新宙邦、永太科技。

中游:制造雙雄主導,專業玩家各展所長

中游電池制造呈現“雙巨頭主導+專業玩家并存”的競爭態勢。主導企業:寧德時代與比亞迪憑借其在鋰電時代的巨大技術、資本與渠道優勢,在鈉電領域快速布局,占據產業引領地位。專業玩家:同時,維科技術、傳藝科技、中科海鈉、普利特(通過海四達)、海辰儲能等公司,在特定技術路線或細分市場展現出差異化競爭力,共同推動產業技術迭代與產能落地。

下游:應用多元驅動,閉環生態漸成

下游應用市場呈現多元化,并逐步形成產業閉環。儲能是目前出貨占比最高的領域,需求主要由大唐、國家電投、南方電網等央國企的示范項目驅動。兩輪車則是增長最快的市場之一,雅迪、臺鈴等頭部品牌已密集推出鈉電車型。隨著產業規模擴大,電池回收與梯次利用體系正在完善,旨在構建從“生產”到“回收”的可持續產業閉環。

注:本站轉載的文章大部分收集于互聯網,文章版權歸原作者及原出處所有。文中觀點僅供分享交流,不代表本站立場以及對其內容負責,如涉及版權等問題,請您告知,我將及時處理。

備案號:

備案號: