2026年2月,長光華芯與芯導科技接踵知道了2025年功績動態:前者受益于高功率激光業務回暖實現扭虧為盈,后者則在知道科創板首份年報的同期啟動緊要鈔票重組。兩家公司的最新動向,折射出面前功率半導體賽談在本事沖突與產業鏈整合層面的最新演進。

1、長光華芯:高功率激光業務驅動功績締造

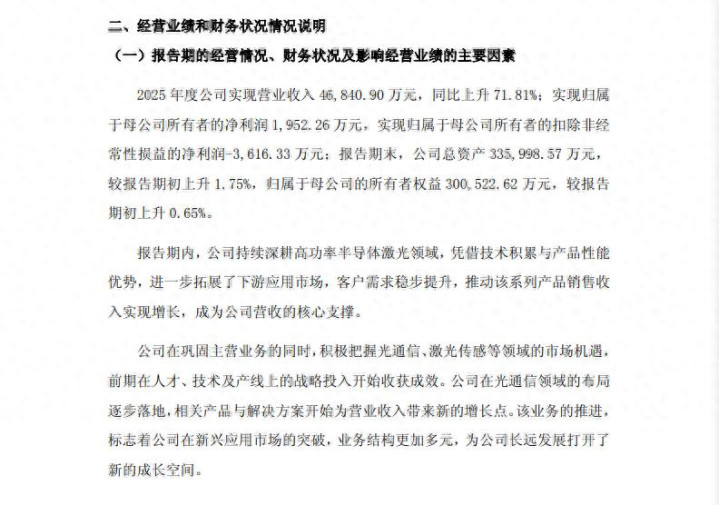

2月11日,長光華芯發布2025年功績快報。2025年全年長光華芯實現交易收入4.68億元,同比增長71.81%;包攝于母公司鼓勵的凈利潤為1952.26萬元,較上年同期得勝實現扭虧為盈。

從財務數據分析,長光華芯的功績回轉主要得益于其在高功率半導體激光鴻溝的抓續深耕。算作工業激光器及光通訊模塊的中樞元器件供應商,公司在2025年有用收攏了卑劣利用阛阓的復蘇機遇。

一方面,主交易務基本盤踏實。憑借本事累積與產物質能上風,長光華芯進一步拓展了卑劣利用阛阓,高功率半導體激光系列產物銷售收入實現顯赫增長,成為公司營收大幅普及的中樞支抓。

{jz:field.toptypename/}另一方面,計謀性新興業務運轉已畢功績。長光華芯前期在光通訊、激光傳感等鴻溝的研發、東談主才及產線參預在2025年進入得益期。止境是在光通訊鴻溝,相關布局逐漸落地,產物與科罰有策畫運轉為交易收入帶來新的增長點。

2、芯導科技:營收結構分化,啟動產業鏈并購

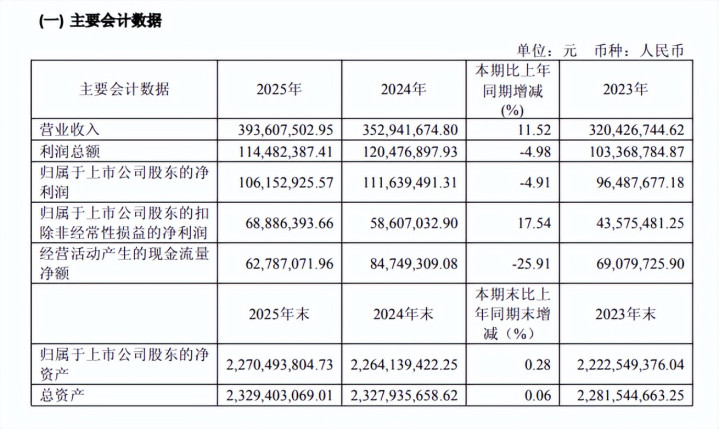

算作科創板首家知道2025年年報的企業,芯導科技的功績表現呈現出清晰的結構性分化特征。年報知道,芯導科技2025年實現營收3.94億元,同比增長11.52%;歸母凈利潤為1.06億元,同比著落4.91%。

業界以為,細分產物線的表現證實了#芯導科技 “增收不增利”的原因。在功率器件板塊,芯導科技實現收入3.61億元,同比增長13.94%,表知道分立器件在特定利用鴻溝的韌性。

功率IC板塊,芯導科技實現收入3309.98萬元,同比著落9.41% 。以消耗電子為主要阛阓的功率IC鴻溝,在2025年如故瀕臨較大的價錢競爭與去庫存壓力。

芯導科技在發布年報同日公布了重組草案,擬通過刊行可調度公司債券及支付現款的情勢收購吉瞬科技100%股權及瞬雷科技17.15%股權,交游總對價為4.03億元。

把柄公告,本次交游支付情勢包括現款對價1.27億元及可轉債對價2.76億元,并擬配套召募資金不朝上5000萬元。所在公司瞬雷科技主要從事瞬態浪涌珍惜器件、硅整流二極管、MOSFET等功率器件的研發、分娩和銷售。

這次收購的計謀意圖清晰:一方面,通過整合瞬雷科技的產物線,芯導科技將進一步完善其在珍惜器件及MOSFET鴻溝的矩陣;另一方面,此舉有助于公司加速鄙人游阛阓的布局,通過外延式并購在熱烈的存量博弈中擴大阛阓份額。

2026年功率半導體阛阓開釋兩大信號

通過長光華芯與芯導科技這兩份最新的成績單,咱們能看到2026年國內功率半導體阛阓的一些脈絡:

其一,2025年的行業復蘇并非普惠式增長,而是呈現出極強的結構性特征。長光華芯的功績爆發,考證了光通訊、工業激光等高壁壘、高附加值賽談的景氣度回升。芯導科技功率IC業務的下滑,則折射出消耗類電子阛阓的復蘇如故脆弱,同質化競爭熱烈。關于功率半導體企業而言,能否切入汽車電子、AI奇跡器電源、光模塊等高增長細分鴻溝,已成為決定功績增速的關鍵變量。

其二,“單打獨斗”變難,并購成為新選用。芯導科技在發布年報的同期推出重組草案,這是一個相等典型的行業信號。在存量競爭的阛阓環境下,一家公司光靠我方研發、我方賣產物,增長速率可能會變慢。通過收購像瞬雷科技這么有互補性的公司,不僅能獲勝把產物線作念寬,還能把盤子作念大。2026年,近似的并購案可能會越來越多,大魚吃小魚、抱團取暖不詳會成為行業的新常態。

結語

2025年的財報數據標明,國內功率半導體行業已告別馬虎式增長,進入了依靠本事迭代與老本整合雙輪驅動的新階段。長光華芯的扭虧與芯導科技的并購,辭別代表了本事升級與產業整合兩條解圍旅途。瞻望2026年,跟著行業齊集度的進一步普及,具備中樞本事壁壘與平臺化整合才智的企業,有望在熱烈的民眾競爭中占據更有益的位置。

(文/集邦化合物半導體 秦妍 整理)

備案號:

備案號: